5 hiba amit a nyugdíjról való gondoskodás során elkövetünk

Szerző: Cserhalmi András

1. Nem értünk rá foglalkozni, mennyi lesz a nyugdíjunk.

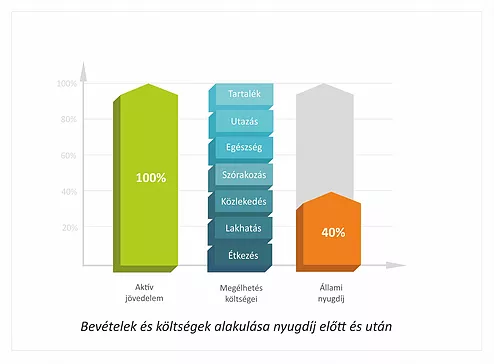

Pedig, Ügyfeleink többsége szerint nem lesz állami nyugdíjunk egyáltalán, vagy ha lesz is csak az akkori költségeinek egy kis részét fogja fedezni. 2015 januárban havi átlagos nyugdíj kifizetések öregségi nyugdíj címen, az érintettek több, mint 50% 70.000-120 000 Ft közötti juttatást kapott míg közel 36 százalékuk 150.000 Ft felett ez utóbbiak zömében fővárosi lakosok.

- Halogatjuk a lépést a megtakarítás megkezdéséhez

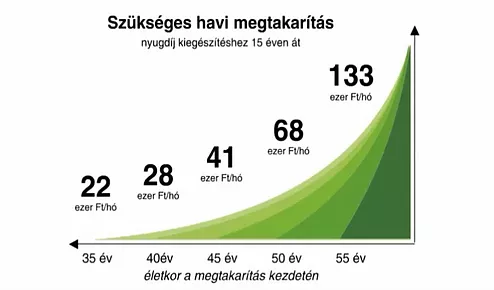

Tapasztalatunk az, hogy az ügyfelek tisztában vannak azzal hogy szükséges lenne megtakarítaniuk. Ez egy olyan esemény, amire megtakarítanunk szükséges, amely mindenkivel meg fog történni. Jobb esetben mindenki lesz nyugdíjas. Ezért jobb ma akár egy nagyon aprónak tűnő rendszeres havi megtakarítás elindítani, amely idővel rendkívül pozitív meglepetést fog okozni, mint semmit sem félrerakni, amely az évek múlásával hatalmas veszteséget fog jelenteni. 30 év alatt már a jövedelmünk 3-5%-ával érdemes elindítani. Az idő múlásával ez az arány exponenciálisan növekedni fog.

3. Legyen óvatos

- Egyre több nyugdíjas vállal munkát, kiegészítve bevételét, hogy a szokásos életszínvonalát fenn tudja tartani. Amikor a nyugdíjas éveinkre gondolunk 30-as vagy 40-es éveinkben, akkor sokan a címlapon lévő kedves, aranyos, kipihent és vidám nyugdíjasokat látja. Mi is hasonlóan szeretnénk látni magunkat. Azonban nincs felsorolva a mögöttes információ a címlapon lévők egészségi állapotáról, a gyógykezelésekről, vérnyomás problémákról. A szív- és érrendszeri megbetegedések, cukorbetegség kockázatai az évek múlásával jelentősen megnövekednek, amelyek a nyugdíjas évek alatt lévő munkavégzésből eredő jövedelmünket vagy annak mértékét kockáztatják, befolyásolhatják.

- Hibásan ítélni meg a nyugdíjas élet árát, költségeit.

Már most egészen pontosan felmérhető milyen összegre lesz szüksége, amikor megkezdi nyugdíjas éveit.

Ön számolta már?

Tudja hogy áll most a megtakarításával?

Elindítottam már?

Ha fenti kérdések bármelyikére is a válasza “nem” volt, akkor önnek segítségre van szüksége!

- Ne becsülje alá a tervezés fontosságát, forduljon szakértőhöz

Az éltünkhöz szükséges különböző pénzügyi termékekhez az interneten számos információ és ajánlat megtalálható. Biztosak vagyunk abban, hogy olvasóink jól fognak tudni dönteni, olyan témákban, amelynek időtartama, pontos költsége és nyeresége könnyedén átlátható és egy esetleg veszteség minimális a rendszeres jövedelmek és kiadásokhoz mérten. Azonban a nyugdíjas években az újrakezdése a nyugdíj megtakarításnak már nem lehetséges. Hozzon jó döntést!

Minden esetben forduljon a szakértőhöz, olyan szakértőt válasszon aki vállalja és meg is teszi, hogy minden évben átbeszélni önökkel terveiket, igazítva ehhez nyugdíj előtakarékosságot.

+1. EXTRA PÉNZ – Adókedvezmény nagy motiváció

Az alábbi típusú megtakarításokra jár adókedvezmény:

Önkéntes nyugdíjpénztár évi 150.000 /NYESZ évi 100.000/ Nyugdíjbiztosítás évi 130.000.

Milliós extra haszon:

Az éves adókedvezmény amelyet Ön igénybe vehet személyi jövedelem adójából az 130.000 Ft a nyugdíj biztosítások esetén.

20 év esetén tehát egy házaspár hozamok nélkül 5,2 millió Ft-ot míg egy egyedülálló 2,6 millió Ft extra pénzhez juthat hozzá.

Indítsa el mihamarabb a nyugdíj megtakarítását. Az adókedvezménynek köszönhetően milliókkal járulhat hozzá későbbi életéhez. A megfelelő pénzintézet kiválasztásához pénzintézettől független szakértőt válasszon, ugyanis a pénzintéztek, különböző befektetési stratégiákat alkalmaznak más-más biztonsági elemekkel, amelynek helyes kiválasztása kulcsfontosságú az eredmény szempontjából.

Cserhalmi András

Stratégiai és Üzletfejlesztési Igazgató

Legutóbbi hozzászólások