Az új feltételek bevezetése miatt azoknak a pároknak, akik még nem várandósok, de a feleségük betöltötte a 30. életévüket, érdemes még az év vége előtt igényelniük a babaváró hitelt, hogy kihasználják a jelenlegi könnyebb feltételeket.

- január 1-jével szigorodnak a babaváró hitel igénylésére vonatkozó feltételek Magyarországon. Az új feltételek között a legfontosabb változások a következők:

Életkor korlátok: Ha a feleség elmúlt 30 éves, de még nincs 41, akkor legalább 12 hetes várandósnak kell lennie jövőre, hogy felvehesse a házaspár a kamatmentes kölcsönt. Akinél még nincs úton baba, de a házaspár női tagja elmúlt 30, azoknak idén december közepéig érdemes igényelniük a kölcsönt.

Terhesség követelmény: A feleségnek legalább 12 hetes terhesnek kell lennie a hitel igényléséhez. Ez azt jelenti, hogy a várandósság állapota is szigorított feltételként szerepel a hitel felvételénél.

Visszafizetési feltételek: Amennyiben a baba nem érkezik meg 5 évig a hitel felvétele után, akkor majdnem 5 millió forint kamattámogatást kell visszafizetni. Ezért fontos, hogy a házaspár jó előre tervezze, hogyan fogják visszafizetni a hitelt, és esetleg befektessék az összeget, hogy ne kelljen ezt a nagy összeget visszafizetni.

Az alábbiakban összefoglalom, mi változik a babaváró hitel feltételeiben 2024. január 1-jétől:

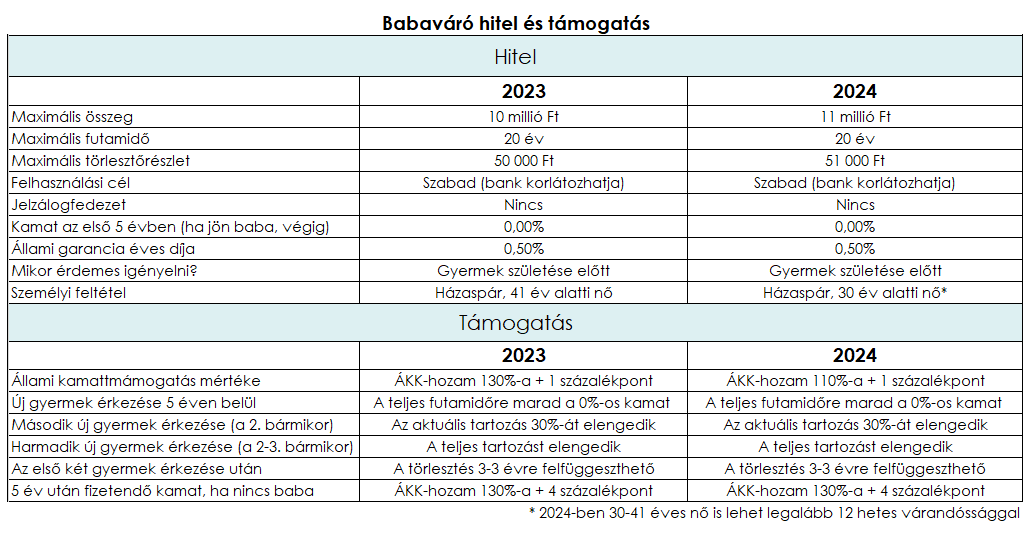

- Maximális hitelösszeg emelkedése: A babaváró hitel maximális összege emelkedik 10 millió forintról 11 millió forintra. Ez azt jelenti, hogy több pénzt lehet igényelni a babaváró hitelből.

- Havi törlesztőrészlet emelkedése: A havi törlesztőrészlet nő az eddigi 45 833 forintról 50 417 forintra. Emellett a rendeletben meghatározott maximális törlesztőrészlet is nő 50 ezer forintról 51 ezer forintra.

- Életkor korlát csökkenése: A házaspár női tagjának maximális életkora csökken az eddigi 41 évről 30 évre. Ez szigorítja az életkor követelményeit a hitel igényléséhez.

- Várandósság igazolása: Ha a feleség 30-41 év közötti, de legalább 12 hetes várandós, akkor 2024. december 31-éig is igénybe veheti a hitelt. Ehhez a várandósságot várandósgondozási könyvvel vagy orvosi dokumentummal kell igazolni.

- Visszafizetendő összeg változása: Ha nem teljesül az 5 éven belüli gyermekvállalás, a visszafizetendő összeg mértéke változik. Az összeg kiszámítása bonyolult lehet, és a kamattámogatás összegétől függ. Ha a jegybanki alapkamat emelkedése miatt a kamatösszeg magasabb lenne, mint a kamattámogatás összege, akkor ezt a különbséget kell megfizetni a kincstár felé.

- Kamattámogatás mértékének csökkenése: Az állam által a bankoknak kifizetett kamattámogatás mértéke csökken az 5 éves ÁKK-kötvényaukciókon kialakult aukciós kötvényhozamok súlyozott számtani átlagának 130 százalékáról 110 százalékra.

- Ügyleti kamat periódusok változása: Az ügyleti kamatokat 1, 2 és 5 év után, majd ezt követően 3 évente lehet megváltoztatni az eddigi 5 éves kamatperiódus helyett.

Ezek a változások összességében szigorítják a babaváró hitel igénylésének feltételeit és a visszafizetési feltételeket. Fontos, hogy az érintettek részletesen tájékozódjanak a hitelintézeteknél vagy a Magyar Nemzeti Bank hivatalos forrásoknál, hogy pontosan megértsék a változásokat és felkészüljenek a hitel igénylésére és visszafizetésére.

Legutóbbi hozzászólások